【MyGoNews方暮晨/綜合報導】財政部表示,個人以其持有非自用住宅用地或持有未滿1年之自用住宅用地建屋、拆除改建房屋或與營業人合建分屋,嗣出售其所有之房屋,如符合一定條件者,得免辦理營業登記,免課徵營業稅及營利事業所得稅。

財政部說明,加值型及非加值型營業稅法第1條規定,在中華民國境內銷售貨物或勞務及進口貨物,均應依本法課徵營業稅。同法第3條第1項規定,將貨物之所有權移轉與他人,以取得代價者,為銷售貨物,故在中華民國境內建屋出售或與建設公司等營業人合建並出售分得之房屋,係屬在我國境內銷售貨物,自應依上開規定辦理。

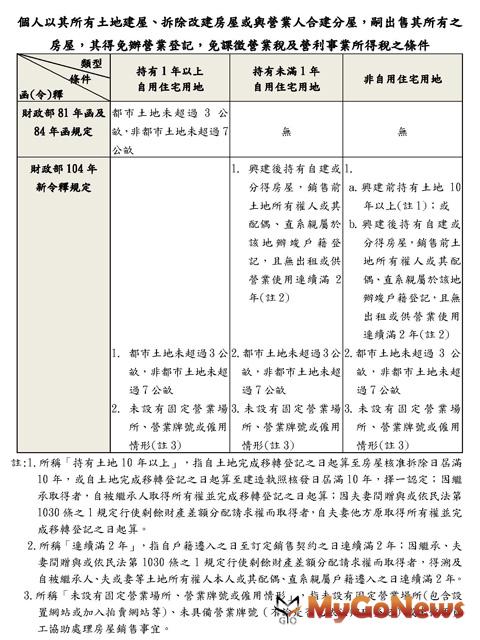

1990年間屢有營業人假藉(利用)個人名義建屋出售逃漏稅情形,衍生諸多問題。為確保稅源杜絕逃漏,維護租稅公平,並兼顧以自用住宅用地拆除改建房屋出售之事實,該部爰以1992年1月31日台財稅第811657956號函、1992年4月13日台財稅第811663182號函(以下簡稱1992年函)及1995年3月22日以台財稅第841601122號函(以下簡稱1995年函)規定,除個人持有1年以上小面積自用住宅(都市土地3公畝以下,非都市土地7公畝以下)拆除房屋改建或與營業人合建,嗣後出售興建(分得)房屋者,得免辦理營業登記,免課徵營業稅及營利事業所得稅者外,均應辦理營業登記,課徵營業稅及營利事業所得稅。

上開三函係基於防杜規避,爰對於非以從事建屋出售為業之個人排除適用課徵營業稅之規定,僅以持有1年以上小面積自用住宅用地為唯一判別標準,似不合時宜,有重新檢討適度修正之必要。

該部進一步説明,本次發布之補充令釋重點(如附件圖例)如下:

一、個人以其持有土地屬非自用住宅用地或持有未滿1年之自用住宅用地建屋、拆除改建房屋或與營業人合建分屋,嗣出售其所有之房屋者,如該地屬都市土地面積未超過3公畝或非都市土地面積未超過7公畝,且符合下列條件之一,得免辦理營業登記,免課徵營業稅及營利事業所得稅。

(一)非自用住宅用地興建前持有10年以上者。

(二)興建後持有自建或分得房屋,銷售前土地所有權人或其配偶、直系親屬於該地辦竣戶籍登記,且無出租或供營業使用連續滿2年者。

二、符合前述條件得免辦營業登記之個人及符合該部1992年函、1995年函規定,以持有1年以上自用住宅用地建屋、拆除改建房屋或與營業人合建分屋,嗣出售其所有之房屋得免辦營業登記之個人,如設有固定營業場所(包含設置網站或加入拍賣網站等)、具備營業牌號(不論是否已依法辦理登記)或僱用員工協助處理房屋銷售事宜者,仍應依法辦理營業登記,課徵營業稅及營利事業所得稅。其中,對於個人持有1年以上自用住宅用地建屋出售或出售合建分得之房屋,符合該部1992年函、1995年函規定而有前揭情事者,其應辦理營業登記,課徵營業稅及營利事業所得稅之規定,自2016年1月1日起始實施。

財政部將函請各地區國稅局自即日起加強相關宣導工作,籲請從事此種營業行為之納稅義務人,應確實瞭解相關課稅規定並依規定辦理,以維護租稅公平。

"利達不動產為最專業的房地產代銷團隊,歡迎委託:廠辦租售、廠辦、內湖廠辦、租售廠辦、辦公室租售、辦公室、租廠辦、售廠辦、內湖辦公室、廠辦不動產,等等相關業務。